PPP’s EL FUTURO DE LAS INFRAESTRUCTURAS abril 8, 2018 – Posted in: Actualidad, Minipost – Tags: Concesiones, Construcción, internacional, ppp's

Las infraestructuras en todo el mundo están en un momento de gran expansión y sin duda uno de los puntos clave para su desarrollo es la aplicación de contratos tipo PPP. En este post, Carlos Rodríguez López nos explica en que consisten este tipo de contratos, cuales son sus riesgos, la situación del sector concesional español al respecto, la coyuntura mundial y sus perspectivas. Carlos, como experto en concesiones, ejerce de Jefe Departamento de Control de Gestión de Operaciones en Sacyr Concesiones.

1.- ¿Qué es un Contrato PPP?

Son múltiples las definiciones y matices, pero en esencia podríamos decir que un contrato de colaboración público privada (PPP) es aquel en el que sector público y sector privado interactúan, compartiendo derechos, responsabilidades y riesgos en el desarrollo de un proyecto.

A diferencia de una privatización, un contrato PPP implica la participación del sector público como “partner”, correspondiendo en general al privado la prestación de un servicio público correspondiente al estado.

A partir de aquí, son numerosas las modalidades de PPP, en función de la prestación subyacente, el mecanismo de ingresos que rija el contrato y del reparto de riesgos que se formule entre sector público y sector privado. Por mi experiencia la mayoría de referencias que haré provendrán y estarán dirigidas al sector del transporte, pero igualmente sería de aplicación a sectores como la gestión y abastecimiento de aguas, el tratamiento de residuos, el suministro energético o la prestación de cualquier otro servicio.

En general, este tipo de contratos conllevan una fuerte inversión inicial en la construcción o adecuación de la infraestructura y un periodo largo de explotación de la misma, si bien esto tampoco es imprescindible, existiendo contratos sin fuerte inversión inicial (como puede ser ciertos contratos de gestión de servicios) o de duración más corta que los clásicos contratos de concesión de autopistas a más de 20 años.

Asimismo, por lo general la prestación de los servicios asociados al contrato se realizará mediante una sociedad vehículo (Concesionaria, SPV…) que recurre a los mercados financieros para el desarrollo del proyecto. Por lo general la financiación se otorga a la sociedad vehículo y sin recurso al accionista de dicha sociedad (Project Finance) lo que alivia el monto de deuda que soporta el accionista al estar ésta encapsulada en el proyecto

2.- ¿Cuáles son los aspectos claves de un contrato PPP?

En mi opinión hay dos aspectos claves para tratar de clasificar un contrato PPP

2.1.- El marco legal en el que se desarrolla el Contrato

La legislación aplicable es crítica para la formulación de un PPP, distinguiéndose fundamentalmente dos esquemas legislativos:

– Países con legislación de tradición romano-germánica, con fuerte peso normativo. La regulación particular del contrato PPP es más reducida al existir un importante “paraguas” normativo

– Países con legislación anglosajona (Common Law) basada en el derecho consuetudinario, con mayor libertad de pactos y regulación más detallada del marco normativo específico del contrato

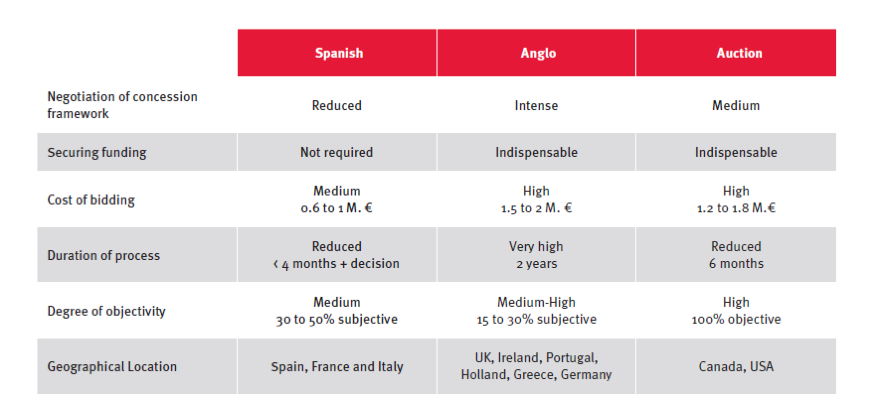

Así, existen importantes diferencias entre desarrollar Contratos PPP a en Sudamérica (con fuerte base en el derecho español por los vínculos históricos) y PPP desarrollados en el entorno Anglosajón. A modo de resumen se adjunta tabla proveniente de “ Models of Public-Private Partnerships in Megaprojects: the Spanish case” (https://hrcak.srce.hr/file/142398), que analiza el desarrollo inicial de PPP en Europa y concretamente el caso español

En resumen, hay casos en los que el Contrato a suscribir es meramente un contrato de adhesión (típicamente el caso español) o al menos con escaso margen de negociación. En otros casos el contrato es objeto de negociación entre las partes (propio del modelo Anglosajón) si bien obviamente puede haber mezclas y contratos en países de tradición española negocian o al menos perfeccionan mediante negociación ciertos aspectos del contrato.

También existen diferencias en cuanto a los criterios de adjudicación, pudiendo ser meramente cuantitativos (caso de una subasta) o una mezcla de criterios subjetivos y objetivos.

Como podemos ver, más allá de la idiosincrasia de los mercados en los que trabajemos o de las dificultades propias de la implantación en nuevos mercados hay que considerar de salida que no es lo mismo optar a un contrato desarrollado en España/ Sudamérica o en mercados más marcados por el “carácter sajón”, teniendo cada uno de ellos sus ventajas y sus inconvenientes. Puede observarse que la licitación de ciertos contratos puede tener una duración de dos años, con el coste económico asociado a un proceso tan largo.

En ocasiones existe una fase de precalificación, en la que se produce una primera criba en función de las capacidades técnicas y económicas de las empresas, para posteriormente dar lugar a la fase de licitación en la que se perfila el alcance final de la propuesta, ya en competencia con un número limitado de competidores. De este modo puede compensarse parcialmente la mayor duración y el mayor coste de un proceso con las mayores probabilidades de éxito en el mismo

2.2.- Los riesgos existentes en el contrato y la asignación de los mismos

Una lista general (no exhaustiva) de los riesgos que pudieran aparecer en los contratos PPP es la siguiente:

– Riesgo de construcción, pudiendo transferirse el riesgo enteramente al privado o bien ser de algún modo compartido

– Riesgo de operación. Este riesgo por lo general será transferido al privado, si bien en negocios complejos o sin experiencia en gestión público-privada podrían explorarse mecanismos de compartición del riesgo

– Riesgo de tráfico. Tradicionalmente transferido al privado, si bien este riesgo presenta una tendencia a ser mitigado totalmente (caso de pagos por disponibilidad) o al menos parcialmente (existencia de mecanismos de ingresos mínimos garantizados o de duración de la concesión variable en función de los ingresos percibidos) ello debido fundamentalmente a que la capacidad de gestión del privado es limitada en muchas ocasiones (el tráfico en las autopistas se ve muy influido por el PIB del país y esa variable no es gestionable por el privado)

– Riesgo de disponibilidad. En ocasiones el principal criterio de remuneración está vinculado a la disponibilidad de la infraestructura, premiándose la realización de las tareas de gestión de la infraestructura sin afección al tráfico o al uso del activo. Esta variable puede ser la clave de la remuneración del Concesionario en ciertos contratos.

– Riesgo de expropiación de terrenos. Puede trasladarse al privado la totalidad de este riesgo, trasladar únicamente la gestión de los expedientes expropiatorios o directamente dejar el riesgo en el lado de la administración.

– Riesgo de gestión social. Se trata de un riesgo de especial calado en países en los que existe diversidad étnica y leyes que protegen sustancialmente a estas minorías (tal es el caso por ejemplo de Colombia)

– Riesgo de financiación. El espectro de transmisión de este riesgo oscila entre la total transmisión del mismo al privado y la total compensación de desviaciones en este riesgo con respecto a lo formulado en la oferta (en ocasiones con mecanismos bidireccionales de compensación, tanto para el riesgo como para la ventura)

– Riesgo de tipo de cambio. Existen contratos en los que los pagos del concedente son por ejemplo en Dólares u otra divisa sólida, y no en la divisa del país en el que se desarrolla el proyecto, mitigando así este riesgo

– Riesgo jurídico/ riesgo país. Dependiente de la situación del país en el que trabajemos y también de cómo se gestione en el contrato el impacto de cambios normativos.

– Gestión de la Fuerza Mayor, o como afecta al Contrato la aparición de aspectos sobrevenidos que tengan esta consideración

Todos estos aspectos pueden ser objeto de definición en el marco del desarrollo del proyecto, y de la correcta asignación de riesgos dependerá en gran medida el éxito del proyecto. Como norma, cada riesgo debe ser asumido por la parte que tiene más capacidad para la gestión y mitigación del mismo. Este punto debe ser concienzudamente analizado en cada caso. Adicionalmente pueden existir condicionantes adicionales que aconsejen la transferencia o no de cierto riesgo (por ejemplo criterios de imputación a déficit de las inversiones en términos de contabilidad nacional). Este criterio no suele ser el óptimo para el éxito del proyecto, si bien es preciso considerarlo ya que es crítico para muchos gobiernos.

3.- Situación del sector concesional español

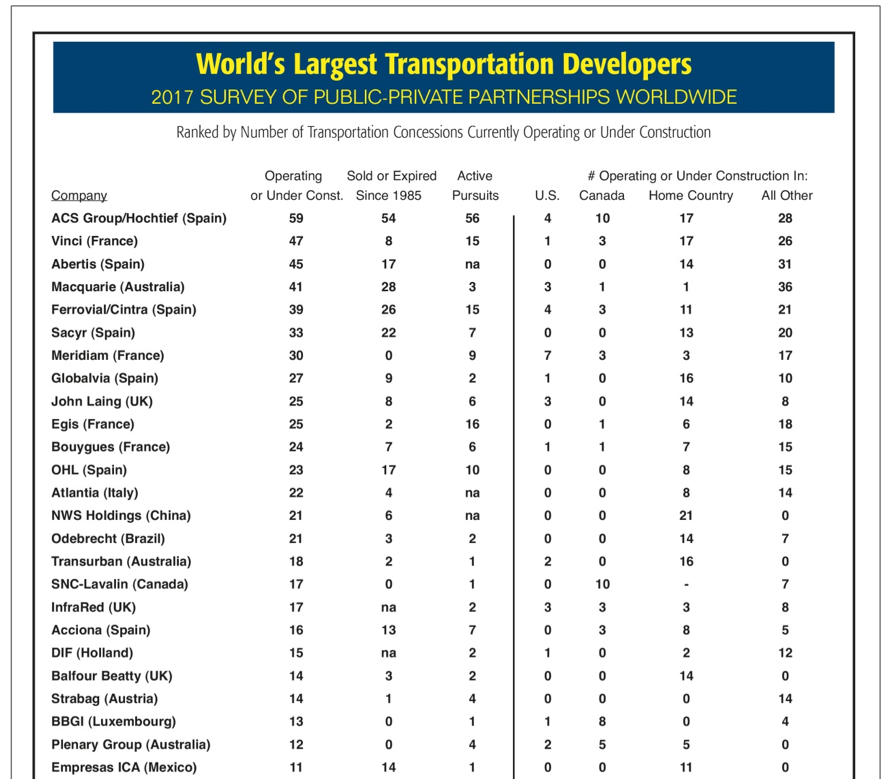

Pese a que la imagen del sector concesional español en nuestro país puede no ser la óptima (situación de las autopistas radiales, aversión al pago por uso por parte de gran parte de la sociedad…) lo cierto es que el sector concesional español es uno de los principales del mundo, con cinco empresas entre los diez primeros desarrolladores mundiales de infraestructuras en el ámbito de las colaboraciones público-privadas, de ahí que el desarrollo de negocio en el ámbito de las PPP sea crítico para nosotros.

Fuente:// PWF’s Major projects Data-base 1985 – 2017. PWFinancing. October 2017

Por lo general los grupos constructores españoles han evolucionado hacia diversificados grupos empresariales con un peso sustancial del negocio de gestión de infraestructuras. Este negocio proporciona un catalizador de la actividad constructora además de suponer en si mismo un negocio estable y predecible, con una capacidad de generar flujo de caja a largo plazo de manera recurrente y previsible que da una elevada solidez a estas compañías.

4.- Coyuntura mundial y perspectivas

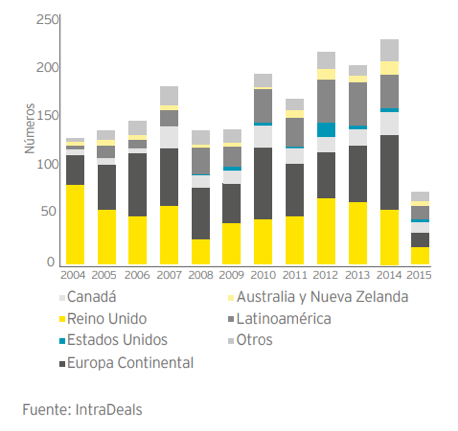

Trato a continuación de dar ciertas pinceladas de algunos mercados y países en base a experiencias personales y datos objetivos. De acuerdo con la consultoría EY, el número de proyectos PPP desarrollados por regiones entre 2004 y 2015 es el mostrado en la siguiente tabla:

Así Europa, Norteamérica y Sudamérica constituyen tres grandes polos del negocio concesional. De acuerdo con datos más recientes, en 2017 las regiones con mayor actividad Greenfield en PPP son Europa (49 proyectos) y Sudamérica (23 proyectos). Le sigue de cerca Norte América con 17 proyectos. Aunque según me comenta Andrés futuros post de este blog analizarán en detalle estos mercados, trataré de dar una primera visión resumida de los mismos:

Sudamérica:

En el primer semestre de 2015, de los cinco primeros países con mayor inversión privada en grandes proyectos de infraestructura de energía, transporte y agua, cuatro fueron de Latinoamérica: Colombia, Chile, México y Brasil. La región encabezó la lista como mayor destino de inversiones privadas en estos sectores con un 41% del total global, según el Banco Mundial que en la siguiente publicación evalúa la aptitud de los diversos países sudamericanos para el desarrollo de PPP:

Fuente:// The Economist Intelligence Unit. 2017. Evaluating the environment for public-private partnerships in Latin America and the Caribbean: The 2017 Infrascope. EIU, New York, NY)

Europa

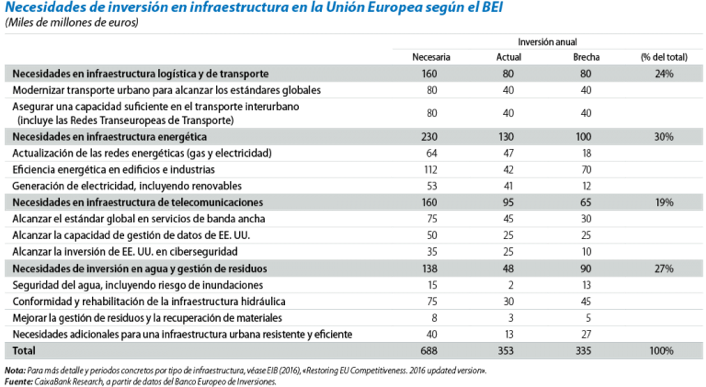

Aunque se trata de una región con elevado desarrollo económico y de infraestructuras, de acuerdo con el Banco Europeo de Inversiones (http://www.caixabankresearch.com/las-infraestructuras-en-la-union-europea-y-el-rol-del-plan-juncker# ) existe un gap entre la inversión actual en infraestructuras y la necesaria:

Parte de esta inversión puede llevarse a cabo con financiación pública, dada la naturaleza de bien cuasipúblico de las infraestructuras. Sin embargo, las elevadas necesidades de inversión y la dificultad de llevar a cabo una selección rigurosa de proyectos para una inversión eficiente en infraestructuras han aumentado la importancia de las colaboraciones público-privadas (PPP, por sus siglas en inglés) en el caso europeo

El plan de inversiones para Europa, más conocido como Plan Juncker, es un caso paradigmático de PPP: busca relanzar la inversión en la UE movilizando mejor los recursos financieros, permitiendo que el BEI financie proyectos más arriesgados pero innovadores y eliminando barreras a la inversión en la UE. La parte central del plan es la financiación de proyectos de inversión a través del Fondo Europeo de Inversiones Estratégicas (FEIE), puesto en marcha en junio de 2015. Con un capital de 33.500 millones de euros entre las aportaciones de la Comisión Europea (26.000 millones) y del BEI (7.500 millones) como garantía, tiene previsto impulsar proyectos de inversión en infraestructuras estratégicas y en pequeñas y medianas empresas por valor de 500.000 millones de euros durante 2015-2020

En los próximos meses deberíamos ver como este plan cristaliza, por ejemplo a través del plan de inversión en Carreteras (PIC) recientemente anunciado por el gobierno español y cuyos primeros proyectos esperamos ver licitados en un breve periodo de tiempo.

Norteamérica:

Canadá cuenta con un elevado número de acuerdos cerrados y la cartera de proyectos venideros no tiene visos de disminuir, con predominio de proyectos de infraestructura social

Estados Unidos, con un portfolio de proyectos sustancialmente inferior a Canadá, también presenta una trayectoria recurrente de proyectos, centrándose sobre todo en transporte. Sin embargo en EEUU las prácticas varían sustancialmente entre estados, con una escasa estandarización de procedimientos. La existencia de mecanismos de financiación a largo plazo (como TIFIA) supone un valor diferencial de cara al desarrollo de PPP en el país.

Se trata Norteamérica de un mercado que ya es el principal para ciertos promotores españoles (Cintra, ACS…) y al que muchos otros grupos españoles están optando con fuerza.

El futuro de las infraestructuras pasa por este tipo de contratos PPP’s, que ya están presentes en gran parte del mundo. Mediante este sistema se pueden abordar proyectos que por cualquier otro sistema de licitación serían inviables. Como actores dentro del sector de la construcción es fundamental que conozcamos en que consiste, su funcionamiento y cuáles son los aspectos clave. Estoy seguro que tras leer las palabras de Carlos todo estará mucho más claro.

COLABORADOR

Carlos Rodriguez Lopez. ICCP UPM, Madrid

Jefe Departamento de Control de Gestión de Operaciones, Sacyr Concesiones

1 Comment

Miguel Vázquez diciembre 03, 2018 - 08:10

Muchas gracias Andrés y Carlos por compartir esta explicación tan completa.

¡Enhorabuena por el trabajo, muy interesante como siempre!